Kur merrni vendimin për të marrë para hua, a i drejtoheni miqve dhe familjes për ndihmë financiare, apo shkoni në një institucion financiar si një bankë ose kompani kredituese?

Kjo zgjedhje shpesh varet nga një përzierje faktorësh të ndryshëm, duke përfshirë disponueshmërinë e shërbimeve financiare, edukimin financiar dhe qasjen kulturore ndaj vetë konceptit të huadhënies.

Me anë të grafikëve të mëposhtëm, Richie Lionell hedh pak dritë se nga ku njerëzit huazojnë para, duke përdorur bazën e të dhënave të Findex Global 2021 të publikuar nga Banka Botërore.

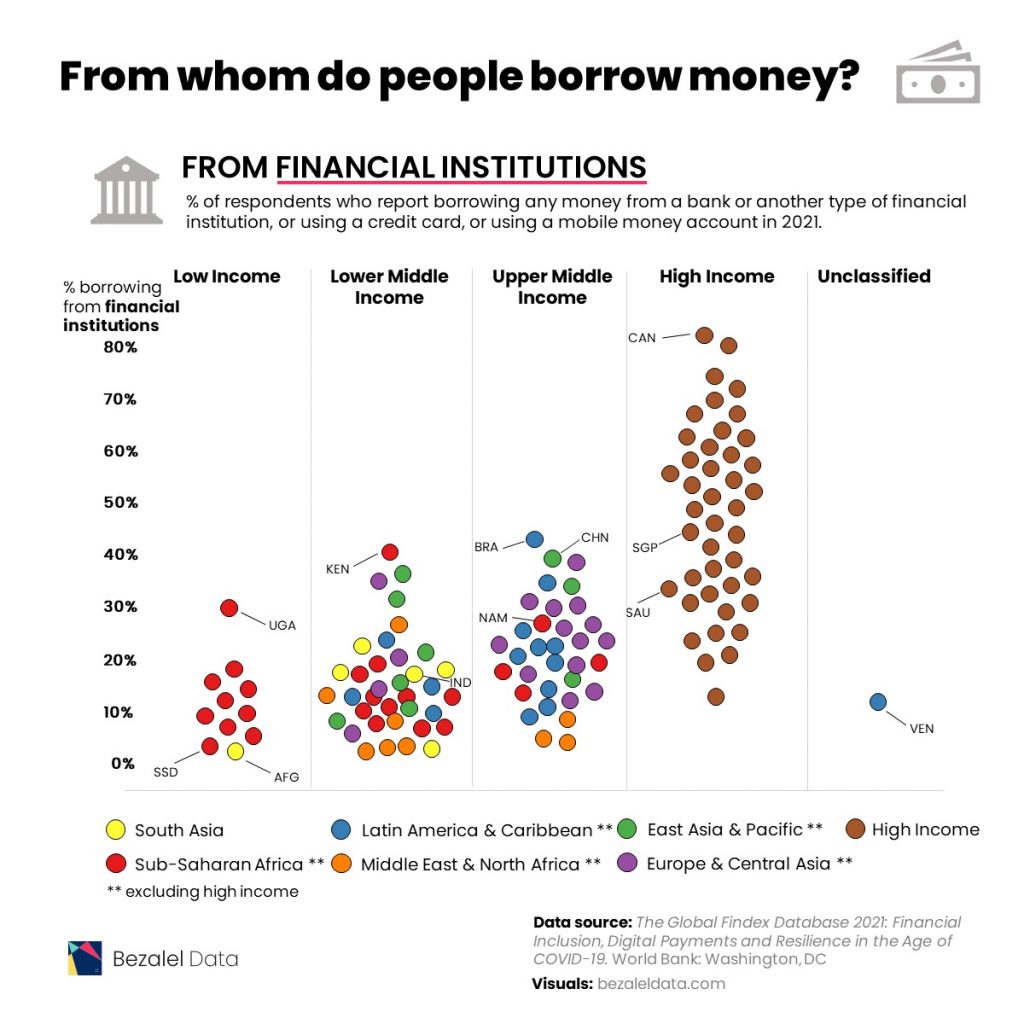

Huamarrja nga Institucionet Financiare

Për të krahasuar praktikat e huamarrjes si për vendndodhjen ashtu edhe për nivelin e të ardhurave, grupi i të dhënave përmban rezultatet e anketimit nga të anketuarit e moshës 15+ dhe i grupon vendet sipas rajonit, përveç vendeve me të ardhura të larta, të cilat janë grupuar së bashku.

Në vitin 2021, shumica e individëve në ekonomitë me të ardhura të larta, morën hua para nga institucionet financiare.

81% e të anketuarve marrin hua nga institucionet financiare. Kanadaja kryeson listën. Ndërkohë, Izraeli (80%), Islanda (73%), Hong Kongu (70%) dhe Koreja e Jugut (69%) nuk mbeten shumë prapa.

Kjo nuk është befasuese për vendet më të pasura, pasi shërbimet financiare në këto vende janë më të disponueshme dhe më të aksesueshme. Kjo, së bashku me njohuri më të larta financiare, duke përfshirë një kuptim të përgjithshëm të normave të interesit dhe mundësive për ndërtimin e kredive, kontribuojnë në popullaritetin e institucioneve financiare.

Gjithashtu, vlen të përmendet se disa vende kanë praktika kulturore që ndikojnë në. Për shembull, 61% e të anketuarve në Japoni përdorën institucione financiare formale, të cilat janë një opsion më i pranueshëm shoqërisht, sesa kërkimi për të marrë hua nga miqtë dhe familja (vetëm 6% e njerëzit në Japoni).

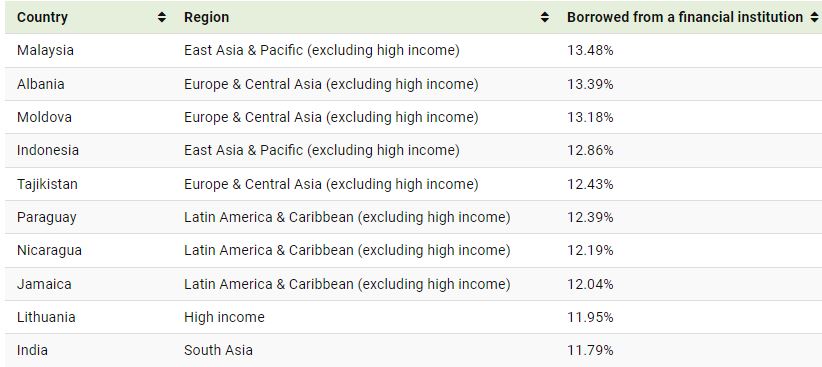

Shqipëria renditet në vendin e 79-të, me 13.39% e të anketuarve që marrin hua nga institucionet financiare, rreth 10 vende më poshtë se Serbia dhe Greqia. Ndërsa Kosova renditet në vendin e 72-të me një nivel huamarrje nga institucionet financiare 17.61%.

Në Europë, përqindjen më të ulët pas Shqipërisë, e ka vetëm Moldavia.

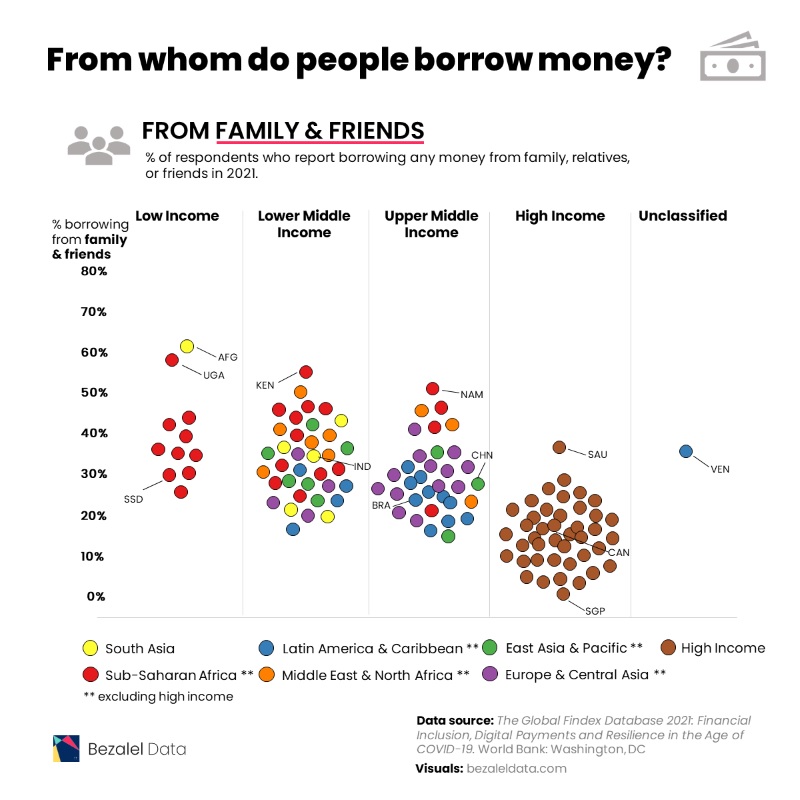

Huamarrja nga miqtë dhe familja, Shqipëria e ka ndër më të lartën të Europë

Në të kundërt, më shumë individë në ekonomitë me të ardhura më të ulëta, iu drejtuan familjes dhe miqve për të marrë hua.

Afganistani kryeson këtë listë me 60% të të anketuarve, që mbështeten te miqtë dhe familja, krahasuar me vetëm 2% që huazojnë para nga institucionet zyrtare financiare.

Shumë individë në vendet afrikane, duke përfshirë Ugandën (57%), Kenia (54%), Namibinë (50%) dhe Marokun (49%), gjithashtu po zgjedhin të marrin hua para nga miqtë dhe familja në vend të institucioneve financiare.

Shqipëria renditet në vendin e 82-të, me 30.00% të të anketuarve që u drejtohen familjes dhe miqve për të marrë hua, mbi 20 vende pas Maqedonisë së Veriut (25.14%) dhe Kosovës (25.86%) e cila renditet në vendin e 66-të.

Në Europë, Shqipërisë ia kalojnë vetëm Turqia, Moldavia dhe Ukraina.

Këto preferenca mund t’i atribuohen faktorëve të ndryshëm, duke përfshirë mungesën e besimit në institucionet bankare dhe financiare, mungesën e aksesit në shërbime të tilla ose mungesën e informacionit për shërbime të tilla, nëse ato janë të disponueshme.

Në disa shoqëri, huamarrja nga miqtë dhe familja mund të shihet si një normë kulturore, veçanërisht në vendet ku mbështetja e ndërsjellë dhe solidariteti luajnë një rol të fortë.

Ç’ pritet më tej?

Siç shihet nga Banka Botërore, përfshirja financiare (financial inclusion) është një bazë e rëndësishme e zhvillimit të çdo vendi, dhe është gjithashtu një nga Objektivat e Zhvillimit të Qëndrueshëm të OKB-së (UN’s Sustainable Development Goals). Rritja e niveleve të përfshirjes financiare, ndihmon për t’u dhënë njerëzve akses në shërbime si planet e kursimit, rrugët e kreditimit dhe pagesat dhe transaksionet në internet.

Dhe falë angazhimeve nga vendet dhe sistemet financiare, pronësia globale e llogarive bankare është rritur ndjeshëm (dhe është nxitur më tej nga pandemia COVID-19). Sipas bazës së të dhënave Global Findex, pronësia e llogarisë bankare është rritur në 76% në vitin 2021, nga vetëm 51% një dekadë më parë.

Megjithatë, qasja në këto shërbime është ende e mbushur me boshllëqe, kur bëhet fjalë për vendet me të ardhura të ulëta, individët me të ardhura të ulëta dhe akses të pabarabartë bazuar në gjini. E ardhmja e huamarrjes tani varet nga mënyra se si kombet përballen me këto sfida. / Monitor