Normat tavan të interesit për kreditë konsumatore janë ulur përsëri për gjashtëmujorin e dytë të këtij viti.

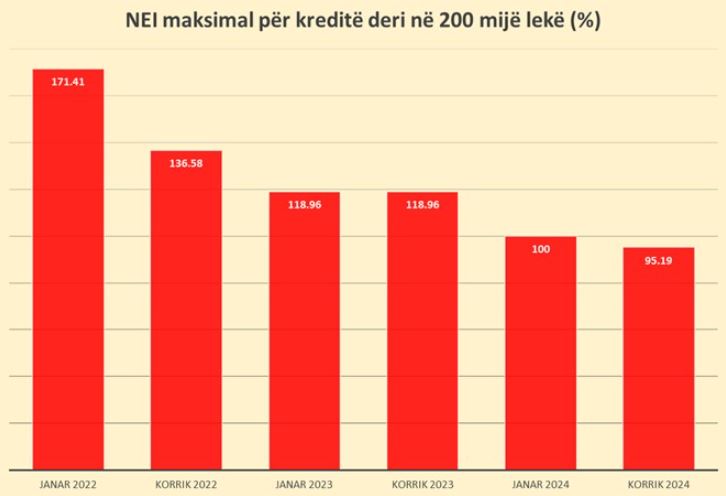

Sipas të dhënave nga Banka e Shqipërisë, norma efektive maksimale e interesit (NEI maksimal) për kreditë konsumatore në Lek, për shumat deri në 200 mijë lekë është ulur në 95.19%, nga 100% që kishte qenë në gjashtëmujorin e parë.

Norma efektive maksimale e interesit përfshin normën nominale të interesit, komisionet e aplikuara nga huadhënësi dhe të gjitha kostot e kredisë që i transferohen klientit.

Gjithmonë për shumat deri në 200 mijë lekë, NEI maksimal për overdraftet (paradhëniet) është rritur lehtë në 18.71%, nga 18.6% që kishte qenë në gjashtëmujorin e parë.

Për kartat e kreditit, NEI maksimal është ulur në 26.27%, nga 27.4% që kishte qenë për gjashtëmujorin e parë.

NEI maksimal për kreditë nga 200 mijë lekë deri në 600 mijë lekë ka pësuar gjithashtu një ulje të ndjeshme në 37.43%, nga 40.6% që kishte në gjashtëmujorin e parë.

Për ovedraftet në intervalin 200-600 mijë lekë, NEI maksimal është rritur në 18.77%, nga 17.55% që kishte qenë në gjashtëmujorin paraardhës.

Edhe për kreditë me vlerë nga 600 001 deri në 2 000 000 lekë NEI maksimal është ulur ndjeshëm në 12.41%, nga 15.6% që kishte qenë në gjashtëmujorin e parë të vitit.

Aplikimi i një norme tavan interesi për kreditë konsumatore në Shqipëri nisi në fillim të vitit të vitit 2022. Sipas Bankës së Shqipërisë, arsyeja kryesore ishte mbrojtja e konsumatorit nga normat potencialisht abuzive të interesit, të aplikuara kryesisht nga disa institucione financiare jobanka.

Që prej aplikimit për herë të parë, NEI maksimal ka pësuar një rënie të fortë. NEI i parë maksimal për kreditë e vogla deri në 200 mijë lekë, që u vendos në fillim të vitit 2022, ishte në nivelin 171.41%, ndërsa sipas publikimit më të fundit të Bankës së Shqipërisë ky tregues ka zbritur tashmë në 95.19%.

Sipas rregullores “Për kredinë konsumatore dhe hipotekare”, NEI maksimal llogaritet nga Banka e Shqipërisë me bazë gjashtëmujore, mbështetur në të dhënat e Regjistrit të Kredive të administruar prej saj. Nivelet e NEI-t maksimal publikohen në fillim të çdo 6-mujori dhe bazohen në kreditë e disbursuara në gjashtëmujorin paraardhës.

Ky tregues ndërtohet si mesatare e normës efektive të interesit për secilin produkt dhe interval, e shtuar me një të tretën. NEI maksimal është i detyrueshëm për t’u respektuar nga të gjitha bankat dhe institucionet financiare të licencuara për aktivitet të huadhënies në Shqipëri.

Ulja e radhës e normave maksimale të interesit për kreditë konsumatore vjen në një moment kur rregullimi i mikrofinancës po hyn në një cikël të ri shtrëngues, pas debateve që shkaktoi hapja e çështjes gjyqësore ndaj disa institucioneve të mikrofinancës dhe përmbaruesve gjyqësorë privatë, të akuzuar për shkelje ligjore në procesin e mbledhjes së kredive të këqija.

Banka e Shqipërisë tashmë po punon për ndryshime rregullatore, që pritet të sjellin shtrëngime të ndjeshme për kredidhënien e institucioneve mikrofinanciare, veçanërisht atyre që japin kredi të shpejta.

Burime nga banka qendrore bëjnë të ditur se po punohet me konsulencën e Bankës Botërore për të hartuar një rregullore që synon të kufizojë huadhënien dhe bazën e klientelës në mikrofinancën konsumatore.

Disa nga parimet ku do të mbështetet rregullorja e re do të jenë një analizë e shtuar financiare e huamarrësve, vendosja e një credit scoring (pikëzimi i kredimarrësve) dhe kufizim të numrit të kredive për një huamarrës të vetëm. Objektivi është që projektrregullorja e re të jetë gati në fillim të vjeshtës./ Monitor